반응형

같은 집, 다른 연금액? 주택연금, 숨겨진 집값 평가의 비밀을 파헤치다!

노후 준비, 막막하기만 하신가요? 국민연금만으로는 부족하고, 그렇다고 자녀들에게 손 벌리기도 쉽지 않습니다. 이때, 한 줄기 빛처럼 다가오는 것이 바로 '주택연금'입니다. 평생 살아온 정든 집을 담보로 매달 안정적인 현금을 받을 수 있는 매력적인 제도죠. 하지만 "같은 집인데 왜 누구는 더 받고, 누구는 덜 받을까?" 궁금하셨던 분들, 오늘 그 비밀을 속 시원히 파헤쳐 드리겠습니다.

오해와 진실 : 주택연금, 공시가격이 전부가 아니다!

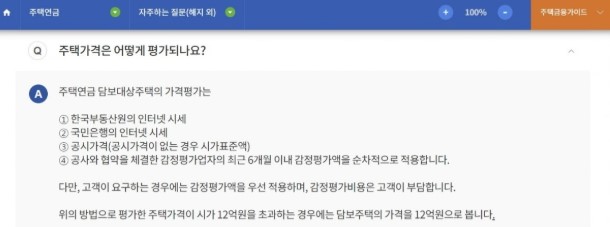

많은 분들이 주택연금 월 수령액이 '공시가격'을 기준으로 결정된다고 오해합니다. 하지만 이는 절반만 맞는 이야기입니다. 주택금융공사는 주택 가치를 평가할 때 다음과 같은 네 가지 기준을 순차적으로 적용합니다.

- 한국부동산원 시세 : 가장 먼저 적용되는 기준입니다.

- KB부동산 시세 : 한국부동산원 시세가 없을 경우 적용됩니다.

- 공시가격 : 위 두 가지 시세가 모두 없을 때 적용됩니다.

- 감정평가액 : 고객이 원하는 경우 우선적으로 적용됩니다.

즉, 대부분의 경우 '시세'를 기준으로 평가하며, 시세가 없는 경우에만 '공시가격'을 활용합니다. 따라서 공시가격이 낮다고 해서 무조건 불리한 것은 아닙니다.

숨겨진 보석, '감정평가액'을 활용하라!

특히 주목해야 할 것은 바로 '감정평가액'입니다. 고객이 원할 경우, 감정평가액을 기준으로 집값을 평가받을 수 있습니다. 감정평가는 공시가격보다 높게 책정되는 경우가 많아, 월 수령액을 높이는 데 유리합니다.

하지만 감정평가에는 수수료가 발생하며, 주택금융공사와 협약을 맺은 감정평가업체의 평가액만 인정된다는 점을 기억해야 합니다.

- 시세 확인: 먼저 본인 집의 시세를 꼼꼼히 확인하세요. 한국부동산원, KB부동산 웹사이트 등을 통해 쉽게 확인할 수 있습니다.

- 감정평가 고려: 시세가 낮거나, 공시가격과의 차이가 큰 경우 감정평가를 고려해 보세요.

- 전문가 상담: 주택금융공사 상담을 통해 본인에게 가장 유리한 방법을 찾아보세요.

노후, 더 이상 두려워하지 마세요!

주택연금은 단순히 돈을 받는 제도가 아닙니다. 평생 살아온 집에서 안정적인 노후를 보낼 수 있도록 돕는 든든한 동반자입니다. 오늘 알려드린 정보를 바탕으로, 여러분의 소중한 노후를 더욱 풍요롭게 만들어 보세요.

'퇴직하고....' 카테고리의 다른 글

| 80세 아버님도 이제 실손보험 가입 가능! 실손보험 가입 연령 및 보장 연령 확대! 무엇이 달라졌을까요? (0) | 2025.04.04 |

|---|---|

| 고용노동부에 방조! 금융사의 디폴트옵션 꼼수, 중도 해지 이율' 함정 !당신의 소중한 노후 자산이 위험하다! (0) | 2025.04.03 |

| 노후자산...1000조 퇴직연금 시장, 격변의 시대! 은행과 증권사의 치열한 경쟁 속 현명한 선택 가이드! (0) | 2025.04.02 |

| 퇴직연금 이전, '중도 해지 이율' 폭탄 피하는 법 - 금융사의 숨겨진 함정에 속지 마세요! (1) | 2025.04.02 |

| 물가 상승률에 굴복한 퇴직연금! 한국 퇴직연금 '기금형'으로 혁신을 꿈꾸다! (1) | 2025.03.31 |